Immer mehr Konzerne gehen aufgrund der Rechtsunsicherheit im Bezug auf rückwirkende Sozialversicherungspflicht keine Verträge mehr mit Freelancern ein, sondern beschäftigen externe Mitarbeiter nur noch über Arbeitnehmerüberlassung (ANÜ). Hier stelle ich einen Ansatz zur Berechnung eines Gehaltsäquivalents auf Basis eines Stundensatzes vor.

| This article is in German because its content is very specific to German employment as well as social security laws and contains German legal terms. |

Die Problematik

Angesichts der Rechtsunsicherheit bezüglich Sozialversicherungspflicht von Kontraktoren, scheuen sich vor allem Konzern-Kunden zunehmend, Dienstverträge mit IT-Freelancern abzuschließen; hier inbegriffen sind auch indirekte Verträge über Vermittlungsagenturen. Im Falle der nachträglichen Feststellung der Sozialversicherungspflicht müssen die Sozialversicherungsbeiträge nachgezahlt werden; zudem werden Strafzahlungen fällig. Auch private Kranken- und Rentenversicherungen dieser Freelancer schützen hier die Auftraggeber nicht.

Aus diesem Grund wird das Angebot an Dienstverträgen für Freelancer trotz steigender Nachfrage nach gut ausgebildeten IT-Fachkräften immer kleiner.

| Für die IT-Freelancer besteht bei Dienstverträgen außerdem ebenfalls ein Risiko, falls nachträglich zwar keine Sozialversicherungspflicht, nämlich wenn sie als arbeitnehmerähnliche Selbständige gelten, unterliegen sie der Rentenversicherungspflicht, und müssen die Rentenbeiträge für bis zu 5 Kalenderjahren aus eigener Tasche nachzahlen. |

Daher werden für Mitarbeit in Projekten statt Dienstleistungsverträgen zunehmend Arbeitnehmerüberlassungsverträge angeboten. Bei der Arbeitnehmerüberlassung (ANÜ), wird der Freelancer von einem Personaldienstleister projektweise eingestellt und dieser als dessen Arbeitnehmer an den eigentlichen Auftraggeber verliehen. Der Freelancer wird also zum Angestellten auf Zeit und somit Sozialversicherungspflichtig. Die o.g. Risiken für den Auftraggeber und den Freelancer entfallen im Gegenzug.

Echte Werkverträge, also solche, die tatsächlich als Werkvertrag gelebt werden und nicht nur auf dem Papier so genannt werden, mögen grundsätzlich eine Alternative sein. Auch wenn IT-Projekte ohne Integration der externen Mitarbeiter in das Unternehmen des Auftraggebers auskommen, ist aber i.d.R. eine sehr enge Zusammenarbeit mit dem Projektteam nötig, sodass Werkverträge sich kaum formulieren oder gar leben lassen.

Vor wenigen Tagen hat das Bundesarbeitsministerium Reformvorschläge aus der Wirtschaft leider zurückgewiesen, die berücksichtigen sollten, dass insbesondere IT-Freelancer aufgrund ihrer Einkommenshöhe nicht zu einer besonders schützenswerten Gruppe gehören. — vgl. Artikel bei heise.de

Begriffsklärung

Die in diesem Artikel verwendeten Begriffe sind weiter unten in Glossar erläutert und klar voneinander abgegrenzt.

Insbesondere verwende ich den Begriff Freelancer unabhängig vom rechtlichen Status in erweitertem Sinne für Mitarbeiter, die ihre Mitarbeit für ein Projekt, Teilprojekt oder Auftragsbezogen anbieten; damit umfasst dieser Begriff in diesem Artikel sowohl den Kontraktor als auch den Angestellten in Arbeitnehmerüberlassung. Den Begriff Kontraktor wiederum verwende ich für juristisch selbständige Freelancer, die ihre Leistungen über Dienst- oder Werkverträgen ausüben.

Die Kalkulation

Der hier vorgestellte Gehaltsäquivalenzrechner steht als Download im OpenOffice.org/LibreOffice-Calc-Format und im Excel Office Open XML-Format zur Verfügung. Im Folgenden einige Erläuterungen zur Anwendung.

| Der in dieser Tabellenkalkulation verwendete Stundensatz ist willkürlich gewählt, lässt keinen Rückschluss auf tatsächliche Verträge zu und muss selbstverständlich individuell angepasst werden. |

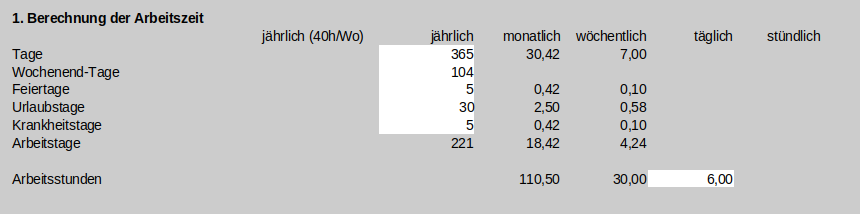

1. Berechnung der Arbeitszeit

Die Arbeitszeit eines Kontraktors kann nicht 1:1 auf die eines Angestellten umgerechnet werden, weil Angestellte bezahlten Urlaub, bezahlte Feiertage und bezahlte Krankentage haben, Kontraktoren aber nicht. Im 1. Abschnitt wird daher zunächst die Arbeitszeit umgerechnet.

Dazu werden, jeweils auf ein Jahr gerechnet die gesamten Tage, die Wochenendtage, die auf Arbeitstage fallenden Feiertage sowie kalkulatorische Krankheitstage eingetragen. Die Tabellenkalkulation rechnet diese dann in effektive Arbeitstage pro Zeiteinheit um.

2. Berechnung des Kontraktor- Monats- und Jahreseinkommens vor Steuern

Basierend auf einem einzugebenden Stundensatz wird anhand der Eingaben aus 1. das monatliche und jährliche Umsatzsteuer-Netto-Einkommen, sowie ein auf 40 Wochenstunden umgerechnetes Jahreseinkommen errechnet. Letzteres ist sinnvoll, da viele ANÜ-Gehaltsvereinbarungen auf einer 40 Stunden Kalkulation basieren, selbst wenn der Angestellte in Arbeitnehmerüberlassung mehr oder weniger Stunden arbeit; das Gehalt wird dann meist nachträglich nach vertraglich festgelegten Formeln angepasst.

3. Umrechnungen aufgrund diverser Basisdaten

Die Blöcke 3a bis 3c umfassen eigentlich jeweils dieselben Rechnungen. Der Unterschied ist jeweils nur, welcher Wert als gegeben gesetzt wird und welcher Wert daraus errechnet wird.

Im Block 3b müssen aber in jeden Fall die Sozialabgaben erfasst werden, da deren Berechnung zu komplex ist, um hier mit erfasst zu werden. Daher wird auf eine externe Website verwiesen, auf der diese Rechnung durchgeführt werden kann.

| Da die Einkommen von IT-Freelancern üblicherweise deutlich über den Beitragsbemessungsgrenzen der Sozialversicherungen liegt, muss diese Berechnung nicht nach jeder kleinen Änderung der sonstigen Eingabewerte angepasst werden, sondern nur, wenn das Monatseinkommen unter eben diese Beitragsbemessungsgrenzen fällt. |

Die folgenden Blöcke betrachten jeweils das Jahresgehalt normiert auf eine 40 Stunden-Woche, das Jahresgehalt basierend auf der angesetzten Wochenstundenzahl, das Monatsgehalt (basierend auf 12 Monatsgehältern) und den Stundenlohn. Der Stundenlohn bezieht sich dabei auf die tatsächlich geleisteten Arbeitsstunden aus der Kalkulation in Block 1. Ein Stundenlohn, der auch Urlaubs-, Feier- und Krankentage umfassen würde, wäre entsprechend höher, aber sinnlos im Vergleich zum Stundensatz als Kontraktor.

Die meisten Personaldienstleister werden sich kaum darauf einlassen, einen nennenswerten Anteil der Sozialversicherungsbeiträge zu übernehmen, da die Leitungen daraus im Endeffekt nur dem Angestellten zugutekommen. Daher kann praktisch gesehen nur der Stundensatz in der Zeile "AG-Brutto" zum Vergleich herangezogen werden.

| Andererseits kommt der Wunsch nach Arbeitnehmerüberlassung statt Dienstvertrag vom Auftraggeber, also dem entleihenden Unternehmen, da dieses das Risiko scheut, bei nachträglich festgestellter Sozialversicherungspflicht für ggf. mehrere Jahre die Sozialversicherungsbeiträge für den Konktraktor nachzuzahlen, der dann rückwirkend als Angestellter gilt. D.h. der Auftraggeber mindert durch die ANÜ-Verträge sein Risiko. Meiner persönlichen Meinung nach sollte dieser sich das also auch etwas kosten lassen, sodass man den Stundensatz durchaus auch etwas höher ansetzen kann oder zumindest jegliche weiteren Kosten vom verleihenden Unternehmen an das entleihende Unternehmen und nicht an den Arbeitnehmer weitergegeben werden sollten. |

Im Block 3a erden zudem die o.g. Sozialabgaben erfasst, die dann auch in den weiteren Blöcken wieder verwendet werden. Der AG-Anteil der Sozialabgaben erhöht zum einen die Kosten für das verleihende Unternehmen, den Arbeitgeber des Angestellten; der AN-Anteil der Sozialabgaben verringert zudem die Auszahlung für den Angestellten; beides ist in der Kalkulation berücksichtigt. Beim AN-Anteil der Sozialabgaben müssen aber die Krankenversicherungsbeiträge wieder herausgerechnet werden, weil der Freelancer diese schließlich auch als Kontraktor zahlen müsste.

| Für alle folgenden Berechnungen gilt, dass das Gehalt von Angestellten von Personaldienstleistern zur Arbeitnehmerüberlassung nicht mit Angestellten in IT-Beratungen und -Systemhäusern oder im Anwenderbetrieb verglichen werden können. So sind die Anstellungen nur projektweise, es werden nur die vom Kunden abgenommenen Arbeitsstunden bezahlt, die Kündigungsfrist ist meist so kurz wie es das Gesetz zulässt und Weiterbildungen sind i.d.R. ebenfalls nicht enthalten. Dadurch sind andererseits logischerweise angesichts der Marktlage die Gehälter höher. |

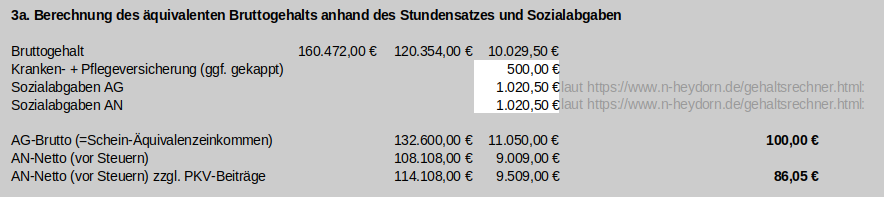

3a. Berechnung des äquivalenten Bruttogehalts anhand des Stundensatzes und Sozialabgaben

Basierend auf der unter 1. erfassten Arbeitszeit und dem unter 2. erfassten Stundensatz sowie den hier erfassten Sozialabgaben wird in diesem Block das Arbeitgeber-Brutto, das Arbeitnehmer-Brutto und das um die Krankenversicherungsbeiträge korrigierte Arbeitnehmer-Brutto errechnet.

Diese Rechnung ist also relevant, wenn man als Freelander erstmalig errechnen möchte, in welcher Größenordnung man ein Gehalt als Angestellter in ANÜ

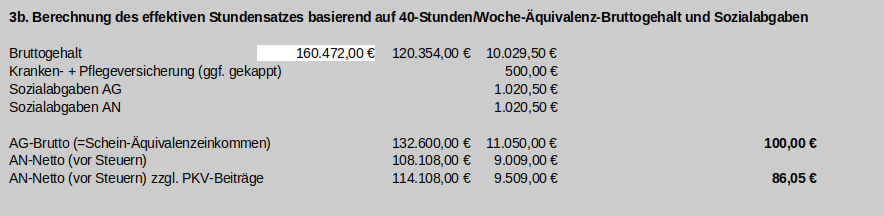

3b. Berechnung des effektiven Stundensatzes basierend auf 40-Stunden/Woche-Äquivalenz-Bruttogehalt und Sozialabgaben

Basierend auf der unter 1. erfassten Arbeitszeit und einem hier erfassten auf 40-Stunden basierenden Jahresgehalt werden im Wesentlichen die drei o.g. Stundensätze errechnet.

Der Haupt-Anwendungsfall dieser Variante dürfte sein, aus einem Gehaltsangebot eines Personaldienstleisters den äquivalenten Stundensatz zu errechnen, um diesen mit seinen Zielvorstellungen zu vergleichen.

| Noch einmal zur Klarstellung: Die Stundensätze in dieser Kalkulation sind alle bezogen auf die tatsächliche Arbeitszeit, also vergleichbar mit dem Stundensatz als Kontraktor. Lediglich einmal aus der Perspektive des Arbeitgebers und einmal aus der Perspektive des Arbeitnehmers. Ein in einem Angestelltenvertrag genannter Stundensatz wäre noch niedriger, da dieser auch für kalkulatorische Stunden an Urlaubs-, Feier- und Krankheitstagen gezahlt würde. |

Steuerliche Aspekte

Steuerliche Aspekte sind in dieser Berechnung außen vor gelassen, da sich die Steuerlast zwischen Kontraktoren und Angestellten im IT-Umfeld nicht wesentlich unterscheidet. Viele beruflich veranlasste Ausgaben, z.B. Hotelunterkunft bei wechselndem Einsatzort oder Arbeitsgeräte, müssen nun vom Arbeitgeber, also vom entleihenden Unternehmen getragen werden. Und weitere beruflich veranlasste Ausgaben bleiben schließlich auch als Angestellter weiterhin als Werbungskosten absetzungsfähig, wenn diese auch steuerrechtlichen Grenzwerten unterliegen. Fahrtkosten zur Arbeitsstelle können allerdings nur noch als Kilometerpauschale abgesetzt werden, wer also bisher einen Dienstwagen steuerlich abgesetzt hat, könnte hier finanzielle Nachteile erleiden.

Falls der Freelancer noch weitere Kunden hat, für die er nach wie vor als Kontraktor arbeitet, bleibt der steuerliche Status als Freiberufler sowieso i.d.R. bestehen.

Für weitere Informationen zu diesem Thema verweise ich auf fachkundige Hilfe eines Steuerberaters.

Schlussbemerkungen

Ein Freelancer nach der o.g. Begriffsdefinition möchte eigentlich selbständig arbeiten, wird aber durch die in Deutschland Selbständigen-feindliche Gesetzgebung beim Thema Scheinselbständigkeit zunehmend in Angestellten-Verhältnisse gedrängt. Aus meiner Perspektive als Freelancer sind dies Schein-Angestellten-Verhältnisse, da ich von meiner Geisteshaltung her auch als Angestellter in Arbeitnehmerüberlassung immer noch wie ein Selbständiger denken und handeln würde.

Die so errechneten Zahlen stimmten bei identischem Ansatz von Urlaubs-, Feier- und Krankheitstagen in etwa mit den mir in einem Personaldienstleister errechneten Gehalt überein. Sollte jedoch jemand Berechnungsfehler finden, würde ich mich über einen Hinweis zur Korrektur freuen.

| Dieser Artikel stellt keine Rechtsberatung dar, sondern soll lediglich Anregungen zur Umrechnung zwischen Stundensatz und Jahresgehalt geben. Jeder persönliche Fall wird besondere Aspekte umfassen, die ggf. speziell zu berücksichtigen sind und zu anderen Zahlen führen werden. |

Kommentare zu diesem Artikel gerne über meinen Twitter-Account.

Glossar

(alphabetisch sortiert)

- Angestellter in Arbeitnehmerüberlassung

-

Ein Mitarbeiter, der bei einem verleihenden Unternehmen angestellt ist, und an ein entleihendes Unternehmen zeitweise verliehen wurde. Juristisch gesehen ist dadurch das verleihende Unternehmen weisungsberechtigt, was mangels Integration des Mitarbeiters in das verleihende Unternehmen aber praktisch auf die Weisung reduziert, für das entleihende Unternehmen tätig zu werden.

- arbeitnehmerähnliche Selbständige

-

Neben der Scheinselbständigkeit gibt es noch diese zweite Stufe zwischen Angestellten und Selbständigen. Wenn von der Deutschen Rentenversicherung zwar nicht als scheinselbständig, aber als arbeitnehmerähnlich selbständig eingestuft wird, bleibt zwar steuerlich selbständig, wird aber Rentenversicherungspflichtig und muss zudem die Rentenversicherungsbeiträge für bis zu 5 Kalenderjahre nachzahlen. Für den Freelancer ist dies das größere finanzielle Risiko. — vgl. Haufe

- Arbeitnehmerüberlassung

-

Ein bei einem verleihenden Unternehmen angestellter Mitarbeiter wird an ein entleihendes Unternehmen (hier der Auftraggeber) zeitweise ausgeliehen. In Branchen außerhalb der Wissensarbeit wird hierfür meist der Begriff Zeitarbeit verwendet. Weitere Begriffe sind Personalleasing oder Leiharbeit. Die verleihenden Unternehmen brauchen für die Arbeitnehmerüberlassung eine Erlaubnis. — vgl. Gabler Wirtschaftslexikon

- Auftraggeber

-

Das Unternehmen, welches das Projekt durchführt, in dem der Mitarbeiter eingesetzt wird.

- Dienstvertrag

-

Ein Vertrag bei dem der Auftragnehmer (Kontraktor) dem Auftraggeber seine Arbeitszeit schuldet. In agilen IT-Projekten ist dies die Regel.

- externer Mitarbeiter

-

Ein Mitarbeiter eines Auftraggebers, der nur Auftrags- oder Projektbezogen beschäftigt wird, nicht in das Unternehmen des Auftraggebers integriert und damit in Bezug auf dieses auch nicht weisungsgebunden ist.

- Freelancer

-

Eigentlich versteht man unter Freelancer einen rechtlich gesehen Selbständigen, der aufgrund von Dienst- oder Werkverträgen Aufträge für andere Unternehmen ausführt (vgl. Gabler Wirtschaftslexikon). Da dies aber kein juristischer Begriff, verstehe ich in diesem Artikel unter einem Freelancer einen Mitarbeiter, der sich unabhängig von der juristischen Ausgestaltung wie ein Selbständiger ausrichtet, sich an seine Arbeitgeber nur projektweise oder gar nur für Teilabschnitte von Projekten oder gar einzelne Aufträge bindet, laufend eigenes Marketing und eigene Weiterbildung betreibt. Damit entsteht ein Oberbegriff für Kontraktor und projektweise-Angestellter in Arbeitnehmerüberlassung, welcher der Selbstsicht dieser Gruppe von Berufstätigen entspricht. Freelancer in beiderlei Sinne sind in Bezug auf den Auftraggeber nicht in dessen Unternehmen eingebunden und nicht weisungsgebunden.

- Freiberufler / freiberufliche Tätigkeit

-

Steuerlicher Status eines Selbständigen, der dadurch unabhängig vom Jahresumsatz nicht Bilanz-pflichtig ist und nach vereinnahmten Entgelten versteuern darf. Dieser Begriff spielt in diesem Artikel keine wesentliche Rolle.

- freier Mitarbeiter

-

Dasselbe wie ein Kontraktor, nur aus der Sicht des Auftraggebers.

- Kontraktor

-

Ein Mitarbeiter, der aufgrund eines Dienst- oder Werkvertrages auf eigene Rechnung für einen Auftraggeber tätig ist. Den Begriff habe ich in diesem Artikel im Sinne des englischen Contractor verwendet, um ihn juristisch klar vom allgemeineren Begriff Freelancer abzugrenzen.

- Scheinselbständigkeit

-

Ein Arbeitsverhältnis, das als Dienstvertrag ausgelegt ist, aber von der Deutschen Rentenversicherung praktisch als Angestelltenverhältnis bewertet wird. Wird Scheinselbständigkeit nachträglich festgestellt, wird der Kontraktor nachträglich zum Angestellten und der Auftraggeber zum Arbeitgeber, der dann die Sozialversicherungsbeiträge zzgl. einer Strafzahlung rückwirkend nachzahlen muss. — vgl. HK Hamburg

- Werkvertrag

-

Ein Vertrag bei dem der Auftragnehmer dem Auftraggeber ein konkretes Werk schuldet. In IT-Projekten wäre dies z.B. die Erstellung einer per Pflichtenheft beschriebenen Software.

Twitter

Facebook

Reddit

LinkedIn

StumbleUpon

Email